Современиот пазар на осигурување редовно се полни со нови производи. Важно место во него се дава на производите поврзани со патниот транспорт. Неодамна, се повеќе и повеќе возачи се заинтересирани за тоа што е франшиза во осигурување на трупот и како функционира. За жал, не сите агенси се способни самостојно да ја објаснат суштината на овој феномен и можните придобивки за клиентот.

Употребно е да се запамети однапред за безбедноста на машината, затоа навреме и правилно склучен договор за осигурување на трупот ќе го остави потписникот во профит дури и во случај на можна кражба или несреќа. Сопствениците на автомобили понекогаш успеваат да ја намалат цената на политиката за 15-70%. Со значителни трошоци, овие бројки можат да се интересираат за многу штедливи Руси.

Содржина

- 1 Општи концепти

- 2 Достапни видови франшизи

- 2.1 Условен тип

- 2.2 Безусловна франшиза во осигурувањето, што значи ова?

- 2.3 Привремен тип

- 3 Динамичен тип

- 4 Позитивни и негативни методи за осигурување со франшизни попусти

- 5 Користете го КАСКО со франшиза

Општи концепти

Се верува дека толкувањето на концептот на франшиза е порелевантно за луѓето поврзани со деловни активности. Во нивниот случај, можете да добиете некој вид на бенефиции или збир на одредени услуги во вид на бонус.

Однако, автолюбителям важно понимать, Што е автомобил за осигурување одбие?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Важно е да се разбере дека одбиеното осигурување (што е "едноставно" зборување) се дефинира како дел од штетата што сопственикот на автомобилот ги покрива на свој трошок во случај на осигурен настан.

Финансиските преференции преведуваат во удобен попуст за купување на CASCO политика. Конечниот износ на попуст зависи од нивото на ризик што сопственикот на автомобилот доброволно го става на рамената.

Параметрите на распределените обврски помеѓу страните-потписнички се евидентираат во писмена форма. Тие можат да бидат изразени како фиксен износ или да се постават како процент. Традиционално, повеќето договори вклучуваат одбитни вредности на ниво од 10% од потенцијалното надоместување.

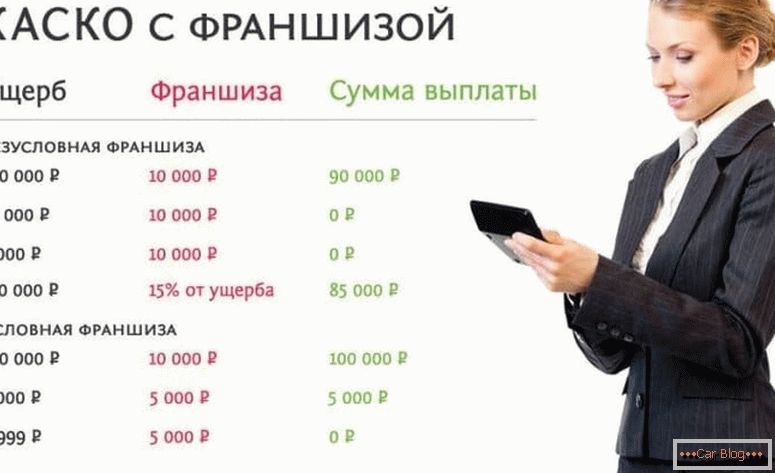

На пример, кога утврдениот износ на штета достигне 90 илјади рубли, граѓанинот во форма на надомест со попуст од 10 отсто ќе добие само 81 илјади рубли. Оваа илустрација јасно ја демонстрира работата на франшизата. Во секој случај, мора да разберете лично.

Достапни типови на франшизи

Ограничен број на видови на франшизинг се користат во нашата земја за време на извршување на CASCO политика Во секоја ситуација, постојат индивидуални карактеристики. Корисникот може самостојно да избере соодветна опција во компанијата.

Условен тип

Условниот одбиток во осигурувањето е случај во кој се дефинира фиксен финансиски праг, под кој сопственикот на автомобилот самостојно го враќа возилото без учество на осигурителни компании. Кога проценетиот износ е поголем од претходно договорениот лимит, тогаш плаќањето на трошоците во целост ги сноси осигурителот.

Важно е да се напомене дека во условниот тип на договорот, доколку се надмине прагот на фиксен износ, сопственикот на автомобилот не учествува во поправката, а трошокот го сноси единствено осигурителната компанија.

Пример би бил случај кога договорот ќе го специфицира износот на лимитот од 20.000 рубли. Ако автомобилот е оштетен од 15 илјади рубли, тогаш возачот мора самиот да поправи сè. Кога испитувањето ја утврдува штетата, на пример, два пати поголема, тогаш компанијата целосно ќе придонесе таа сума.

Видете исто така: Добро за забрзувањеИако оваа техника е многу корисна за двете потписници на договорот, но во практична смисла, таа е доста ретка. Техниката остава голема шанса дека измамниците можат да ја искористат предноста на шемата. Вештачката преценка на штетата ќе биде во рацете на нечесни граѓани. Во овој поглед, не сите агенти се брза да го вклучат овој тип на соработка со клиенти во нивната листа.

Безусловна франшиза во осигурувањето, што значи ова?

Особеноста на таквиот договорен однос помеѓу клиентот и осигурителната компанија е задолжителното финансиско вклучување на сопственикот на автомобилот во реанимација на автомобилот. Нивото на граѓанска популација може исто така да се изрази како процент или фиксен.

Пример е случајот кога има потврдена штета во 4000. Потоа, постојат две опции:

- ако износот на безусловната трансакција е поставен на 4000 или повеќе, тогаш тоа е направено исклучиво од сопственикот;

- ако износот на безусловната франшиза е намален, суфицитот го плаќа правното лице, а сопственикот на автомобилот прави само фиксна исплата утврдена во договорот.

Потпишаниот договор, во кој безусловната одговорност е дефинирана како процент, се пресметува малку поинаку. Надоместувањето се врши пропорционално на секоја од страните. Со 20% удел за сопственикот на автомобили, билансот на учество во поправката ќе биде како што следува:

- за големи суми, на пример, 30 илјади загуби од сопственикот ќе бараат само 3000 рубли, а остатокот од износот е придонесот на изведувачот на осигурување на трупот, од друга страна

- помалата штета се дели на истиот сооднос на паритет, на пример, штета од 5.000 рубли. бараат исплата на половина од илјади од сопственикот на автомобилот, а салдото го отплаќаат друштвата за осигурување.

Износот на исплата во таква ситуација не е важно.

Привремен тип

Едноставно, франшизата во авто осигурување од овој тип значи продолжување на договорот за однапред договорен временски интервал. Ова помага значително да заштеди пари за граѓаните.

Еден пример е можноста за одредување на периодот само во работните денови. За време на викендите таквото осигурување не може да се примени, бидејќи сопственикот може да користи возила исклучиво за деловни цели.

Цената на таквата политика ќе биде помала отколку во нормални услови. Сепак, вреди да се знае дека штетата добиена за време на периодот на осигурување нема да се плати. Покрај овој метод на користење (поделба во работните денови и викенди), агентите за осигурување може да понудат производи со диференцијација според сезоноста или друг вид јасна градација на времето.

Динамичен тип

Возачите кои имаат значителна доверба во своите способности ќе можат да користат динамичен тип на договор. Таа се заснова на претходната историја на осигурување на сопственикот на возилото, која ги вклучува сите можни исплати на осигурување на трупот и нивниот број. Во исто време, потписникот добива најголем надомест за првиот осигурен настан, а во последователните епизоди се применува регресивна скала на износите кои треба да се платат.

Всушност, за секоја последователна жалба од сопственикот на автомобилот, друштвото за осигурување ќе постави фактор на постепено намалување. Најчесто оваа стапка е фиксирана на 5% за секој осигурен настан.

Видете исто така: Кои документи се потребни за OSAGOОсвен наведените опции за општ договор, со осигурителните компании во случај на склучување на CASCO, можат да се применат и други опции за соработка со заемно корисни попусти. Во руската реалност најчесто се среќава безусловниот тип на франшиза.

Позитивни и негативни методи на осигурување со франшизни попусти

Важно е на корисникот пред апликацијата на готовиот производ да ги оцени неговите добрите и лошите страни. Како и во други случаи, autofranchising има и квалитети за време на вистинска употреба. Предностите вклучуваат фактори:

- Значително намалување на цената за политиката. Попустот е директно пропорционален на големината на утврдената франшиза. Зголеменото учество на сопственикот на автомобили во ризиците ги намалува трошоците за осигурување.

- Нема потреба да се обратите во друштво за осигурување за утврдување на побарувањата за осигурување во моментот на настанување на штета со мал износ на пресметана штета. Висината на надоместокот, како по правило, не секогаш го оправдува напорот потрошен за одредување.

- Кога е инсталирана ограничена лента, автомобилот не се појавува во негативната историја на осигурување, овозможувајќи му да остане правно чист.

Недостатоците се такви ситуации:

- Има потешкотии во обработката на таквите договори со кредитни машини. Традиционално, трошоците за осигурување се на товар на заемопримачот, во овој поглед, за давателот не е попуст приоритет. Сепак, кредитна компанија има свој интерес да ја чува вредноста на имотот на колатералот. Исто така, нема гаранции за враќање на машината на сопствен трошок од страна на заемопримачот. Овие тези ги принудуваат кредитни и банкарски организации да не го користат договорот со франшиза.

- Постои опасност по која може да има вештачко намалување на висината на штетата. Некои експерти се наклонети од различни причини на страната на осигурителните компании, не дозволувајќи износот на штета да се зголеми над утврдената граница според договорот.

Користете го КАСКО со франшиза

Предностите на осигурениците во вакви договори се очигледни. Тие се законски изземени од мнозинството мали исплати на граѓаните, со што се заштедуваат средства. Важно е да се разбере дека често се трошат многу време и пари за обработка на таквите ситници, што се покажало како неспоредливо со компензација.

За сопственикот, ваквата соработка со Велика Британија може да прикрие помалку корист. При евалуација на изводливоста на осигурувањето со таков метод, неопходно е да се земе предвид сопственото возачко искуство, целта за склучување на договор, зачестеноста на работењето на возилото и индивидуалните услови на компанијата.

Да се препорача таков договор е во такви случаи:

- Возачот има големо искуство во возењето. Во оваа ситуација, веројатноста за несреќа е многу мала. Повеќето компании се заинтересирани за такви клиенти и затоа се стремат да ги задржат со различни програми за попуст.

- Ако основната намена на набавката на CASCO е да се заштити од кражба, тогаш овој тип на политика ќе биде најприфатлив за сопственикот на автомобилот.

- Кога износот на попусти при купување на трупот надминува големината на самата франшиза.

- Возачот може да има доволно средства за самостојно решавање на помали грешки.

- Сопственикот на автомобилот е заинтересиран за проширување на непроблематичното искуство. Малите инциденти можат негативно да влијаат на цената на идното осигурување и да го намалат проценетиот коефициент.

За возачите со мало искуство, таквите услови не се секогаш релевантни. Ова се должи на почеста хит во несреќата со мало искуство во возењето.